宏观观察家:2025年中国国际收支的深度复盘与未来推演

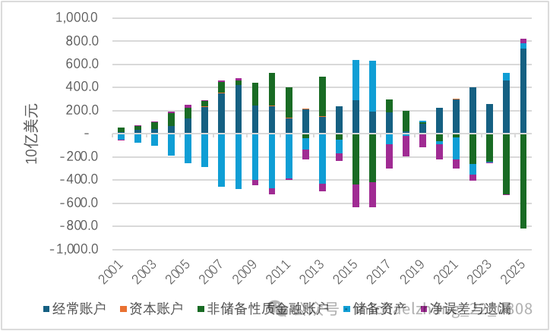

如果将国家的经济活动看作一场庞大的航行,那么国际收支数据就是那份最精准的航海日志。2026年3月27日,随着国家外汇管理局最新数据的披露,我们得以窥见中国经济在2025年这一关键年度的真实轨迹。数据显示,经常账户顺差高达7350亿美元,非储备性质金融账户逆差达到了8201亿美元,双双刷新历史纪录。这不仅仅是数字的堆砌,更是一场深刻的经济结构转型缩影。

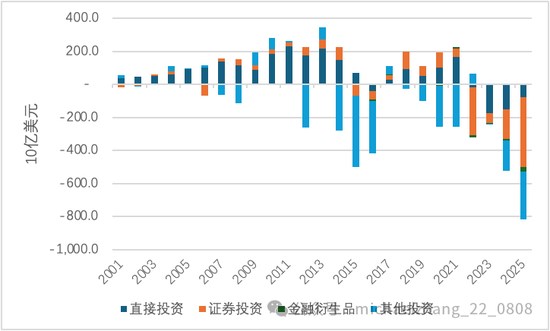

资本流动的变奏曲

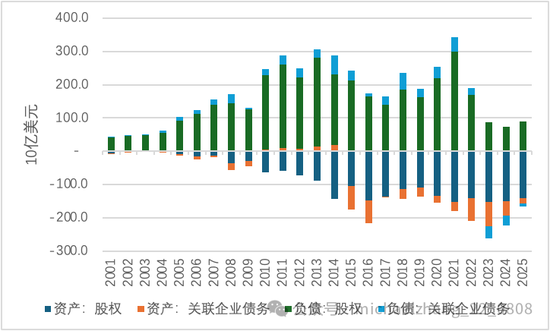

故事的转折点在于证券投资领域。数据显示,2025年中国证券投资逆差飙升至4256亿美元,在非储备性质金融账户逆差中的占比高达52%。这背后的逻辑并不复杂:随着全球金融市场的波动与中国资产吸引力的动态调整,资本正在寻找更优的配置路径。与此同时,直接投资连续四年呈现逆差,但我们需要看到,这种逆差并非简单的“失血”,而是伴随着对外直接投资规模的稳健布局与外商来华投资结构的深度重塑。关联企业债务的波动,恰恰揭示了跨国企业在面对全球利率环境变化时的避险与套利本能。

经常账户的再平衡挑战

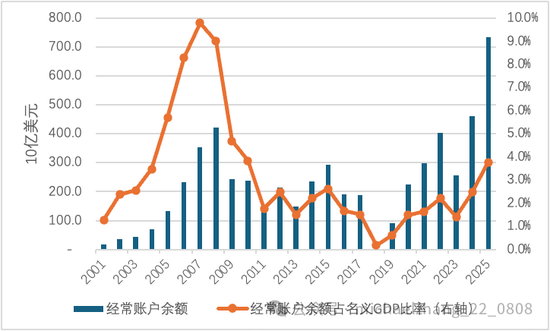

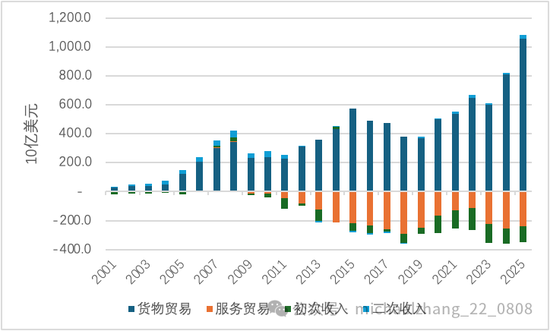

经常账户顺差占GDP比率回升至3.8%,这确实是一个值得警惕的信号。回顾历史,2007年这一比率曾触及9.8%的峰值,随后多年维持在较低水平。如今的这种回升,极易成为外部经贸摩擦中新的借口。然而,从结构看,货物贸易顺差的强劲增长是主驱动力,而服务贸易逆差则相对温和。这意味着实体经济的竞争力依然处于全球领先地位,但如何应对可能到来的贸易舆论压力,已成为政策制定者必须考量的课题。

未来趋势的推演

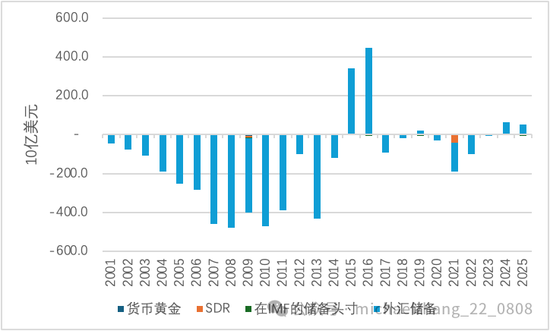

通过对国际收支结构的深入剖析,我们可以得出明确的结论:人民币汇率的形成机制正日益向市场化迈进。自2017年以来,储备资产的增量波动基本围绕零水平,这有力地证明了市场供求在汇率决定中的核心作用。未来的政策空间在于,若经常账户顺差持续保持高位,且金融账户逆差因国内经济向好而收窄,人民币汇率的升值动力将显著增强。这不仅是经济实力的体现,更是人民币国际化进程中不可避免的考验。