手机银行市场格局持续演进;多家机构月活实现明显提升;AI技术驱动服务体验优化。

金融服务数字化转型进入新阶段,手机银行应用在用户生活中的渗透率不断提高,成为连接个人与金融机构的关键纽带。这一趋势不仅改变了传统的金融服务模式,也为银行机构提供了新的增长机遇和发展空间。

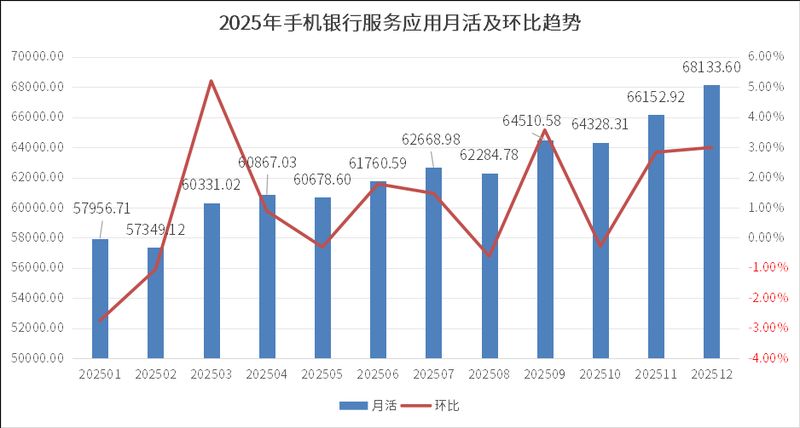

相关数据显示,2025年手机银行领域的月活跃用户总量达到较高水平,环比和同比均呈现增长态势。这一成绩的取得,得益于银行机构在技术创新和服务优化方面的持续努力,以及用户对便捷金融工具的广泛接受。在市场竞争日益激烈的环境下,手机银行正从单纯的交易工具,向综合生活服务平台转变。

行业前35位手机银行应用中,大多数实现了月活跃用户的正向增长,整体市场氛围积极向上。月活跃用户达到千万量级的应用数量有所扩容,显示出市场参与者的活跃度和用户需求的旺盛。不同银行类型在这一增长曲线中展现出各自的特点,形成了多元化的竞争格局。

其中,民生银行和邮储银行在增速方面表现较为突出。民生银行的月活跃用户在全年过程中逐步攀升,并在后期突破关键门槛,与年初数据相比实现较大幅度的提升。邮储银行同样展现出强劲的增长势头,全年平均水平稳步提高,从起始阶段到年末实现了显著的累积增长。

国有大型银行凭借雄厚的客户基础和资源优势,继续在月活跃用户规模上保持领先地位。前三家机构的月活跃用户处于较高量级,与其他应用形成明显差距。在存量竞争为主的阶段,这些机构通过精细化运营和生态构建,持续巩固市场地位。股份制银行的表现同样值得关注,招商银行保持稳定领先,其他多家机构也实现了两位数以上的增长,仅个别出现波动。

城商行群体整体增长态势良好,多家机构月活跃用户实现较快提升,在区域市场中占据重要位置。农商行和相关机构则呈现分化特征,部分应用在本地市场表现出色,但整体增长节奏存在差异。这一现象反映出银行机构在资源禀赋和定位策略上的不同选择。

各类银行根据自身特点制定发展策略,国有大行着力构建全域生态体系,旨在打造覆盖用户生活多个方面的数字基础设施。股份制银行则聚焦优势领域,如财富管理等,通过专业化服务构建差异化壁垒。区域银行则依托本地化优势,将服务与当地民生和企业需求深度融合,提升在特定市场的竞争力。

运营模式的差异也对用户活跃度产生影响。部分银行通过业务整合运营的方式,提升整体用户参与度,为用户带来统一的综合体验。另一些银行则采用模块化运营策略,在不同应用中打造特色服务生态,同样在用户满意度方面获得良好评价。这些策略的选择,体现了银行机构对用户需求和业务特点的深入理解。

手机银行的版本迭代工作持续推进,全年平均迭代次数保持在一定水平。这一迭代过程体现了从基础优化向体验重塑的转变,越来越多的银行开始利用用户数据指导功能开发和界面调整。股份制银行在迭代频率上相对积极,国有大行和城商行也保持了稳定的更新节奏,农商行则根据实际需求进行适度优化。

行业头部机构的竞争维度正在发生变化,从传统的功能完善和规模扩张,逐步转向AI能力的深度比拼。多家银行在2025年推出融入先进AI技术的版本,在智能服务和用户交互方面取得新突破。邮储银行、工商银行等机构的上新版本,以及招商银行的智能化升级,都体现了这一趋势。

AI技术的融入为手机银行带来了多方面的积极影响。在交互层面,用户可以通过自然语言或语音方式完成操作,显著提升便利性。在财富管理等领域,AI辅助工具能够提供更具针对性的分析和建议,帮助用户实现更好的资产规划。安全领域同样受益,实现更高效的风险监测和防护。

用户体验的提升仍是行业关注的重点。尽管整体评分处于合理区间,但部分应用在细节优化上仍有空间。未来,银行需要持续收集用户反馈,针对痛点进行针对性改进,以进一步增强用户粘性和满意度。

随着5G、人工智能等技术的进一步发展,手机银行有望在场景融合和个性化服务方面实现更大突破。银行机构需把握这一机遇,结合自身优势,打造更具吸引力的服务体系。在竞争中保持创新活力,将是实现长期发展的关键。

综上所述,2025年手机银行市场呈现出稳健增长和创新升级并存的特征。增长黑马的出现和大行在AI领域的布局,为整个行业注入了新动能。展望未来,手机银行将继续在金融数字化进程中发挥重要作用,为用户带来更智能、更便捷的金融生活体验。