【深度复盘】蓝思科技“果链依赖”困局:一场关于市值蒸发200亿的产业链透视

2026年4月16日,蓝思科技(06613.HK)股价遭遇断崖式下挫。港股单日跌幅突破20%,A股跌幅亦超过15%,盘中股价触及24.94元年度新低。收盘时两大市场跌幅均锁定在12%以上,A股单日市值挥发规模定格在208.5亿元。这组冰冷数字背后,折射出“果链龙头”深陷经营泥沼的真实处境。

从盈利神话到季度亏损:数据背后的业绩崩塌

追溯至2022年第一季度,蓝思科技曾经历短暂亏损。此后长达15个季度,公司始终维持盈利状态,市场一度视其为消费电子供应链的“定海神针”。然而2026年一季报撕碎了这份乐观预期:营业收入141.40亿元,同比下滑17.13%;归母净利润亏损1.5亿元,同比骤降134.88%。对比2025年Q4数据——营收207.47亿元、同比下降12.34%,环比下滑趋势更为触目惊心。

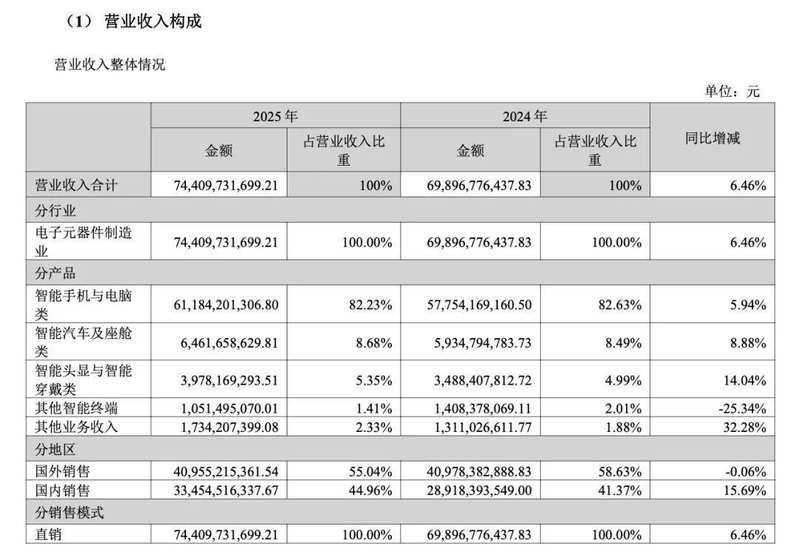

营收规模萎缩直接映射至利润端。2025年公司营收创下744.10亿元历史新高,智能手机与电脑类业务贡献超过611亿元、占比高达82%。这条高度集中的业务结构线,在消费电子寒潮来袭时,成为悬在蓝思科技头顶的“达摩克利斯之剑”。

上游供应链传导:存储芯片涨价引发的连锁反应

剖析业绩滑坡成因,需将视野延伸至产业链上游。IDC数据显示,2026年Q1全球智能手机出货量同比下降4.1%至2.897亿部,CounterpointResearch统计口径下跌幅更达6%。核心症结在于DRAM与NAND存储芯片短缺及需求疲软双重夹击。存储涨价压力沿产业链向下传导,品牌厂商被迫削减零部件订单,结构件与功能模组供应商首当其冲。

PC市场的处境同样微妙。IDC统计Q1全球PC出货总量6560万台、同比增长2.5%,看似温和正增长,实则暗藏隐忧——环比去年四季度,主流市场出货增幅已显著收窄。更值得警惕的是,人工智能数据中心对存储器的海量消耗持续推高芯片价格,叠加零部件供应紧张与地缘政治变量,PC产品成本压力将在年内进一步释放,压制终端需求。IDC研判,2026年剩余时间全球PC出货量将进入持续下行通道。

客户结构单一化风险:大客户依赖症的致命软肋

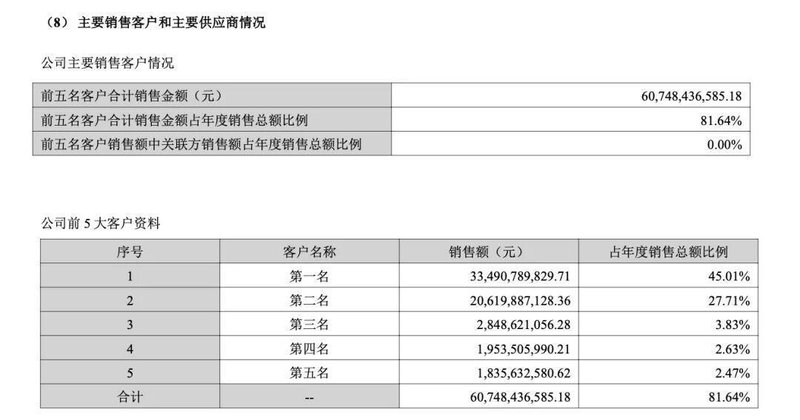

蓝思科技2025年年报揭示前五大客户合计销售额占比超过80%,其中第一大客户贡献45.01%、第二大客户贡献27.71%。考虑到苹果长期稳居第一大客户席位,这组数据意味着公司约半数营收与单一客户深度绑定。一旦该客户产品迭代节奏放缓或供应链策略调整,业绩波动将被成倍放大。

更棘手的是汇率风险敞口。蓝思科技坦承,公司海外客户占比较高、美元收入金额较大,而生产成本中美元计价材料占比不高、人工与折旧费用占比相对较高。这一结构性错配导致汇率波动对公司影响尤为显著。2026年Q1财务费用高达2.5亿元,同比激增443.38%。公司测算,因汇率因素与去年同期相比产生的负面影响粗略约达5亿元。

战略转型窗口期:多元化布局能否破解增长困境

面对困局,蓝思科技已启动业务结构战略性优化。公司将2025至2026年定义为关键转型窗口期,主动压缩盈利能力低、增长动能弱的业务板块,同时加大力度布局智能汽车、智能头显、机器人等新赛道。

从已披露进展来看,折叠屏业务有望成为短期弹性来源——公司供应的零部件预计从二季度开始出货,为下半年业绩贡献增量。汽车玻璃业务方面,首条年产35万套产线已投产交付,国内外大客户验厂工作已完成并进入批量出货阶段。机器人业务方面,公司已与多家国内外领先企业建立长期战略合作关系,作为合作超过10年的Tier1供应商,已取得机器人核心模组确定份额。

管理层规划以3至5年为周期,实现业务结构、产品结构至收入结构的全面升维。这场自我革命能否让蓝思科技摆脱“果链依赖”宿命,值得持续跟踪观察。